Jestem w trakcie lektury „Finansowy Ninja” Michała Szafrańskiego. Zdobywam sporo wiedzy związanej z finansami osobistymi. Od kilku lat prowadzę budżet osobisty oraz domowy, które pozwalają mi na swobodne zarządzanie finansami. Dzięki temu nieplanowane wydatki nie spędzają mi snu z powiek, a dodatkowo czasami mogę sobie pozwolić na jakąś przyjemność 😉

Zarządzanie pieniędzmi jest trudne

Oczywiście, nie od początku było kolorowo. Podczas studiów nie miałam zbyt dużych dochodów. Gdy uważałam, że nie mam odpowiednich funduszy, by regularnie odkładać pieniądze, byłam w błędzie. Czułam się źle z tym, że nie mam odpowiedniego zabezpieczenia na przyszłość. Że nie mam pieniędzy na większe wydatki. Chciałam mieć możliwość regularnego zwiększania swoich oszczędności, dzięki którym będzie mnie stać na wyjazd na narty, na wakacje, czy kupno prezentów (m.in. na Gwiazdkę). Dopiero z czasem zrozumiałam, że:

- nie trzeba mieć ogromnych dochodów, żeby móc uzbierać spore oszczędności

- o wydatkach trzeba myśleć przez cały rok

Małe kwoty zbierane przez 12 miesięcy dają całkiem dużą sumę.

Obojętnie, czy składka wyniesie 15 zł miesięcznie czy 150 zł. W porównaniu do składki, suma będzie ponad 10 razy większa.

Budżet osobisty – prosty arkusz

Na potrzeby zarządzania finansami osobistymi utworzyłam prosty arkusz Excel, który uwzględnia wszystkie moje rodzaje wydatków, w każdym miesiącu, przez cały rok.

Mam tam takie kategorie jak:

- rachunki – czynsz i opłaty, telefon, internet, telewizja

- jedzenie – wszelkie zakupy spożywcze do domu oraz poza domem

- towarzyskie – wyjścia ze znajomymi np. na piwo, do klubu, na imprezę

- rozrywka – kino, książki, kręgle, wyjście do escape-roomu

- prezenty – tutaj chyba nie trzeba wyjaśniać 🙂

- kosmetyki – wszelkiego rodzaju kosmetyki

- ubrania i buty – ubrania, buty, torby paski itp.

- kultura – bilety na koncerty, sztuki

- zdrowie – lekarstwa i wizyty u lekarzy

- uroda – wizyty u kosmetyczki, fryzjer

- auto – benzyna, ubezpieczenie, przegląd, wymiana opon, naprawy

- MZK – bilety tramwajowe i autobusowe, tu też dorzucam taxi

- rozwój osobisty – bilet na konferencję, kurs, narzędzia typu Nozbe

- sport – multisport, karnet na siłownię, bilet do aquaparku

- wakacje – wszelkiego rodzaju dłuższe wyjazdy wypoczynkowe

- duży zakup – monitor, komputer, krzesło do pracy, konsola

- oszczędności – pieniądze przesyłane na konto oszczędnościowe, lokatę, obligacje

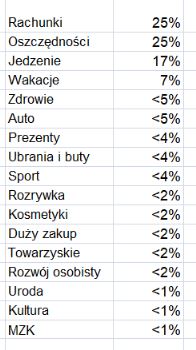

Zwykle na początku roku robię plan: mam X wypłaty, z czego od razu Y idzie na oszczędności. Pozostałą kwotę rozdzielam wg uznania pomiędzy pozostałe kategorie. Jeśli jesteście ciekawi szczegółów, moje % przedstawiają się następująco:

Czy te procenty są zbyt duże lub zbyt małe – nie jest to najważniejsze. Od początku istnienia budżetu te procenty zmieniały się, żeby jak najbardziej dostosować się do moich krótko- i długoterminowych potrzeb. W przyszłości wraz ze zmianą trybu życia i priorytetów, zapewne też się zmienią. Ważne, żeby mieć plan i starać się go trzymać.

Świetny wpis – planowanie wydatków jest bardzo na czasie, a ja to popieram w 100%. Polecam to zawsze koleżankom, które mają problem z pieniędzmi pod koniec każdego miesiąca, czy przy okazji dużego zakupu. Swoje działania w tym temacie zaczęłam nie od samego planowania, a od spisywania wszystkich wydatków przez dwa miesiące. Dzięki temu mogłam zrobić podsumowanie, wyciągnąć wnioski i zacząć planowanie 🙂

PolubieniePolubione przez 1 osoba